El passat 29 de desembre de 2021 es va publicar en el B.O.E. la Llei 22/2021, de 28 de desembre, de Pressupostos Generals de l’Estat pel 2022

Així mateix el 31 de desembre de 2021 es va publicar en el D.O.G.C. la Llei 2/2021, de 29 de desembre, de mesures fiscals, financeres, administratives i del sector públic.

En l’àmbit tributari, ambdues lleis incorporen (a títol de resum) les següents mesures:

LLEI DE PRESSUPOSTOS DE L’ESTAT

IMPOST SOBRE LA RENDA DE LES PERSONES FÍSIQUES (IRPF)

Es redueixen a 1.500 euros (abans 2.000 euros) el límit de reducció aplicable a les aportacions individuals a sistemes de previsió social i a les assegurances que cobreixen exclusivament el risc de dependència.

En canvi, les aportacions mitjançant plans d’ocupació per l’empresa s’incrementen fins els 8.500 euros (abans 8.000 euros), mantenint-se el límit conjunt en els 10.000 euros.

Novetat: El treballador podrà igualar l’aportació empresarial fins el límit conjunt de 8.500 euros.

Límits Estimació Objectiva. Es prorroguen un any més els límits de mòduls

IMPOST SOBRE EL VALOR AFEGIT

Límits Règim Simplificat. Es prorroguen un any més els límits de mòduls en l’IVA igual que en el IRPF

IMPOST SOBRE SOCIETATS

Es fixa una tributació mínima del 15 % de la base imposable en el cas de:

• Xifra de negocis igual o superior als 20 milions d’euros.

• Tributació en règim de consolidació fiscal amb independència de la facturació.

Altres situacions de tributació mínima:

• En el cas d’empreses de nova creació amb tipus nominal del 15%, serà del 10%.

• En el cas d’empreses amb tipus nominal del 30%, serà del 18%.

Aquesta mesura te el seu paral·lelisme en l’Impost sobre la Renda de No Residents, per les rendes obtingudes per establiments permanents.

Règim especial d’entitats dedicades a l’arrendament d’habitatges.

• La bonificació del 85% existent fins ara passa a ser del 40% de forma que la tributació efectiva es queda en el 15%

Grups d’empresa

• Es modifica l’article 71.1 de la LIS (deduccions i bonificacions) afegint que la quota líquida resultant d’aplicar les deduccions i bonificacions del grup, en cap cas pot ser negativa.

IMPOST SOBRE ACTIVITATS ECONÓMIQUES

• Es crea un nou grup 863 per classificar-hi l’activitat exercida perls periodistes i altres professionals de la informació i la comunicació.

ALTRES MODIFICACIONS

Impost sobre Transmissions Patrimonials i Actes Jurídics Documentats.

• S’actualitzen un1% l’escala de gravamen dels títols nobiliaris

Taxes

• S’incrementen tot un seguit de taxes de diferents àmbits, incloent les taxes sobre el joc.

Activitats prioritàries de Mecenatge i beneficis per activitats de Interès General.

• Com cada any s’enumeren les activitats que gaudiran d’aquests beneficis

Tipus d’interès

• Legal es manté en el 3%

• De demora es manté en el 3,75%

Indicadors IPREM

• Diari 19,30 euros

• Mensual 579,02 euros

• Anual 6.948,24 euros

• En el cas de que l’IPREM hagi substituït el SMI serà de 8.106,28 euros anuals o de 6.948,24 euros anuals sense pagues extraordinàries.

LLEI DE MESURES FISCALS, FINANCERES, ADMINISTRATIVES I DEL SECTOR PÚBLIC DE LA GENERALITAT DE CATALUNYA.

IMPOST SOBRE LA RENDA DE LES PERSONES FÍSIQUES (IRPF) (per la part autonòmica de la renda)

Deduccions per naixement o adopció d’un fill

• Queden de la següent forma:

›Declaració conjunta, 300 euros

›Declaració individual, 150 euros cada un dels progenitors

›Declaració en cas de família monoparental, 300 euros

Deducció per lloguer d’habitatge habitual

• En el cas de contribuent de família nombrosa o monoparental, podrà deduir un 10% del lloguer amb un màxim de 600 euros, sempre i quan compleixi la resta de requisits

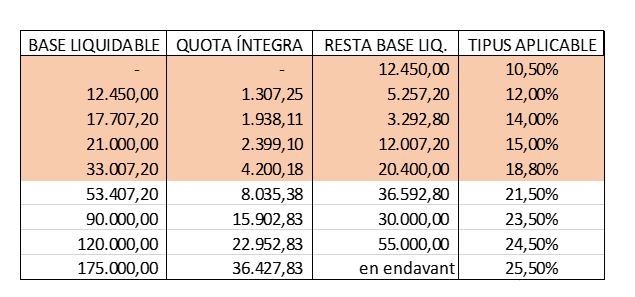

Escala autonòmica

S’aprova una nova escala autonòmica

La franja marcada son els trams que es modifiquen.

IMPOST SOBRE SUCCESSIONS I DONACIONS

S’amplia de forma excepcional pel 2022 la possibilitat de que els ajornaments de pagament puguin ser de fins a 2 anys. També serà aplicable als ajornaments en curs o ja sol·licitats.

Per altra banda s’assimila l’acolliment a la relació entre fills i ascendents.

TRIBUTACIÓ SOBRE EL JOC

Durant els exercicis 2022 i 2023, els operadors de màquines recreatives i d’atzar han de trametre a la DGT amb periodicitat semestral (entre el 1 i el 20 dels mesos de juliol i gener), informació sobre cada una de les màquines en explotació

IMPOST SOBRE ELS ACTIUS NO PRODUCTIUS DE LES PERSONES JURÍDIQUES

Es modifica el redactat de l’article 4 per concretar les condicions ja vigents que han de concórrer per considerar un actiu com a no productiu.

Per altra banda s’incorpora la tributació de societats inactives que no es trobin en situació de dissolució i liquidació.

IMPOST SOBRE HABITATGES BUITS

S’afegeix com a subjecte passiu del impost a les persones físiques que siguin grans tenedors, entenent com a tals els qui siguin titular, per qualsevol títol, de més de 15 habitatges.

IMPOST SOBRE ELS ALIMENTS ULTRAPROCESSATS

S’anuncia que durant el 2022 es redactarà l’avantprojecte d’aquest nou impost.